Novo regime de recolhimento de ICMS nas operações interestaduais de e-commerce

- 27/01/2016

- Por: Edmar Alves

Novo regime de recolhimento de ICMS nas operações interestaduais de e-commerce

O Convênio 93/2015, aprovado pelo Conselho Nacional de Política Fazendária (Confaz), trata das diretrizes do novo regime de recolhimento de ICMS nas operações interestaduais de e-commerce ou de modalidades comerciais destinadas a consumidores finais não contribuintes do ICMS em outros estados, nos termos da Emenda Constitucional (EC) 87/2015.

As normas buscam eliminar a Guerra Fiscal no e-commerce por meio da repartição, a partir de janeiro de 2016, da arrecadação de ICMS entre os estados de origem e de destino.

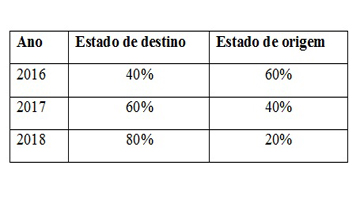

No período até 2019, estará em vigor a seguinte distribuição da diferença entre a alíquota interna e a interestadual:

Assim, as empresas precisam ajustar o layout de suas Notas Fiscais e outros procedimentos tributários, sob risco de autuação e paralisação de suas atividades.

Neste sentido, a Nota Técnica 2015.003, altera o leiaute da NF-e para receber a informação do ICMS devido à UF do destinatário, nas operações interestaduais de venda para consumidor final, sem alterar o leiaute do DANFE ou DACTE.

As disposições também são aplicadas mesmo que o remetente seja Optante pelo Simples Nacional, instituído pela LC nº 123/2006, sendo que apenas em relação ao imposto devido à unidade federada do destinatário, visto que na origem o recolhimento ocorre conforme a faixa do SN em que se encontra, ou seja, DIFAL apurado recolhe 40% para o destino.

Além disto, aplica-se também aos produtos sujeitos ao ICMS Substituição Tributária (ST), seja decorrente de Convênio ou Protocolo ou somente no âmbito interno. Neste caso, por ser o destinatário não contribuinte do ICMS não há o que se falar em ST propriamente dita, pois a mesma só acontece entre contribuinte do ICMS.

O recolhimento do ICMS DIFAL será por meio de GNRE – Guia Nacional de Recolhimento de Tributos Estaduais, devendo mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço. Deverá ser uma GNRE para cada NF-e ou CT-e ou ainda por apuração mensal, inclusive o valor correspondente ao FECOP.

A Base de Cálculo do ICMS, em regra, é o valor da operação ou da prestação, considerando a seguinte fórmula:

- ICMS origem = BC x ALQ interestadual

- ICMS destino = BC x ALQ interna (-) ICMS Origem

No estado do Ceará, a Lei nº 15.863/2015 incorporou as alterações previstas na EC 87/2015 e no Convênio 93/2015, e teve sua regulamentação no Decreto n. 31.861/15, que modificou as disposições do Regulamento do ICMS do Estado do Ceará (RICMS/CE), aprovado pelo Dec. 24.569/97.

Assim, são estes alguns dos pontos mais relevantes que possivelmente afetarão a maioria das empresas comerciais, não obstante, podem surgir novos questionamentos e dificuldades advindas demais alterações e também de novas interpretações de cada Estado.

As novas regras produzem efeitos a partir de 1º de janeiro de 2016.

A equipe tributária do Edmar Alves Advogados coloca-se à disposição de seus clientes para o esclarecimento de quaisquer dúvidas oriundas deste novo regramento, bem como prestar assessoria individual e permanente as empresas sujeitas às alterações tratadas neste artigo.

Caso precise de um Advogado Tributário em Fortaleza, acesse aqui: Advogado Tributário em Fortaleza

Novo regime de recolhimento de ICMS nas operações interestaduais de e-commerce